Bi kịch của hệ thống ngân hàng và của cả nền kinh tế Việt Nam tiếp tục “tự diễn biến”: thời gian đang lao nhanh về những ngày cuối cùng của năm 2016, nhưng lượng tiền mặt tồn ứ trong các ngân hàng thương mại vẫn dâng cao như núi và chẳng khác mấy tình cảnh “chết trên đống tiền” của những ngân hàng này vào thời gian cuối của những năm trước.

***

Vay để tự sát à?

Cực chẳng đã, HDBank, Viecombank, VIB, LienVietPostBank, BIDV… đang là những ngân hàng thương mại hạ lãi suất cho vay, mức giảm khá mạnh từ 1-1,5%/năm với các khoản vay ngắn hạn.

Tại sao lại có động thái hạ lãi suất cho vay đột ngột như thế? Phải chăng các ngân hàng thương mại đã “từ tâm” hơn đối với xã hội và đặc biệt là với khối doanh nghiệp đang tiếp tục ngắc ngoải?

Hãy nhìn lại, đỉnh điểm của mặt bằng lãi suất cho vay nằm ở năm 2011. Khi đó mặt bằng này vọt lên đến 22-23%/năm, có ngân hàng cho vay với giá cắt cổ đến 30%/năm, bất chấp các doanh nghiệp sống dở chết dở. Thế nhưng sau đó Ngân hàng nhà nước và chính phủ đã không xử lý bất kỳ một ngân hàng nào. Mối quan hệ ruột rà về lợi ích nhóm luôn là điều kiện cần để giới “ngồi mát ăn bát vàng” có thể muốn làm gì thì làm.

Những năm sau đó, năm nào Chính phủ cũng hô hào phải giảm lãi suất cho vay, Ngân hàng nhà nước hò hét thêm bằng những báo cáo “láo” về mặt bằng lãi suất cho vay đã được giảm đáng kể, cùng lúc được PR bởi một số tờ báo nhà nước mang thân phận bợ đỡ giới quan chức và nhóm lợi ích. Nhưng rốt cuộc, mặt bằng lãi suất cho vay chỉ được giảm một cách rất chậm chạp. Doanh nghiệp vẫn kêu khó đủ đường. Những cuộc thăm dò bỏ túi cho biết có đến 9/10 doanh nghiệp cho biết “chẳng biết vay để làm gì”.

Những năm sau đó, năm nào Chính phủ cũng hô hào phải giảm lãi suất cho vay, Ngân hàng nhà nước hò hét thêm bằng những báo cáo “láo” về mặt bằng lãi suất cho vay đã được giảm đáng kể, cùng lúc được PR bởi một số tờ báo nhà nước mang thân phận bợ đỡ giới quan chức và nhóm lợi ích. Nhưng rốt cuộc, mặt bằng lãi suất cho vay chỉ được giảm một cách rất chậm chạp. Doanh nghiệp vẫn kêu khó đủ đường. Những cuộc thăm dò bỏ túi cho biết có đến 9/10 doanh nghiệp cho biết “chẳng biết vay để làm gì”.

Kinh tế Việt Nam suy thoái, đầu ra bế tắc, lãi suất cho vay lại treo cao. Vậy vay để tự sát à?

Nhưng năm 2016 lại khác.

Kéo dài thời gian hấp hối

Nhiều tin tức cho biết từ đầu năm 2016 đến nay, Ngân hàng nhà nước đã “bung” tiền đồng để mua vào đô la Mỹ, và số đô la thu gom được từ các nguồn ngân hàng thương mại và từ dân lên đến hàng chục tỷ đôla. Cũng bởi thế, các ngân hàng đang tồn tại tình trạng thừa tiền tạm thời và phải tìm nhiều cách để “đẩy” tiền đồng ra thị trường, bất chấp rất nhiều rủi ro khiến có thể không thể thu hồi được tín dụng cho vay và gây ra nạn lạm phát kinh niên như năm 2011,

Lạm phát lại là một thực tế mà ngay cả Tổng cục Thống kê – cơ quan hiếm khi nào nói thật về chỉ số lạm phát – đang phải thập thò về khả năng lạm phát năm 2016 có thể lên đến 5%.

Nhưng 5% vẫn là quá thấp, nếu so với mặt bằng giá cả ở các chợ đầu mối đang tăng lên vô chừng. Tình hình có thể trở lại năm 2011 với mức lạm phát vọt lên xấp xỉ 20% theo số báo cáo, còn trong thực tế mặt bằng giá cả bình quân tăng đến 50%. Nhiều bà nội trợ than thở: mấy năm trước cầm 100 ngàn đồng đi chợ vẫn mua được cái này cái kia, còn bây giờ phải cầm 200 ngàn.

Nhưng 5% vẫn là quá thấp, nếu so với mặt bằng giá cả ở các chợ đầu mối đang tăng lên vô chừng. Tình hình có thể trở lại năm 2011 với mức lạm phát vọt lên xấp xỉ 20% theo số báo cáo, còn trong thực tế mặt bằng giá cả bình quân tăng đến 50%. Nhiều bà nội trợ than thở: mấy năm trước cầm 100 ngàn đồng đi chợ vẫn mua được cái này cái kia, còn bây giờ phải cầm 200 ngàn.

Cũng từ những năm trước, dư luận đã xôn xao về khả năng Ngân hàng nhà nước cho in tiền để “bù đắp khó khăn ngân sách”. Cho tới nay, không một quan chức ngân hàng nào dám công khai đính chính tin đồn này.

Chỉ biết rằng hiện thời các ngân hàng thương mại đang tồn một đống tiền và có thể cả một đống “trái phiếu đặc biệt” với xuất xứ từ Ngân hàng nhà nước. Các ngân hàng thương mại đang buộc phải giảm lãi suất cho vay để đẩy tín dụng ra lưu thông, bất chấp nợ khó thu hồi sẽ tăng mạnh hơn và biến thành nợ xấu.

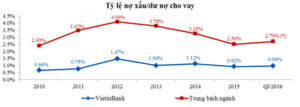

Nợ xấu lại nhanh gọn biến thành tử huyệt của hệ thống ngân hàng thương mại và do đó là cú hích lật đổ đối với nền kinh tế. Hiện đang tồn ít nhất 550 ngàn tỷ đồng nợ xấu, trong khi Công ty quản lý tài sản tín dụng (VAMC) mới chỉ “xử lý” được khoảng 10% trong số đó, mà cũng chỉ bằng… giấy.

Nợ xấu cũng là cơn ác mộng của rất nhiều ngân hàng, kể cả những ngân hàng nằm trong top 5 như BIDV và Vietinbank. Đó cũng là ý do để những ngân hàng thương mại này không còn dám quá mạo hiểm đẩy tín dụng ra lưu thông và do đó cũng chẳng quá cần thiết giảm lãi suất cho vay. Họ phải tìm một lối thoát khác, cho dù chỉ là tạm thời và cũng chỉ kéo dài thời gian hấp hối.

Coi chừng tiền gửi không cánh mà bay!

Trong một bài viết gần đây trên Thời báo Kinh tế Sài Gòn, nhà báo Hải Lý mô tả một hiện tượng đặc biệt:

Một ngân hàng cổ phần có trụ sở ở TP HCM cho biết số tiền gửi của khách hàng lên tới 280.000 tỉ đồng, trong khi dư nợ chỉ khoảng 200.000 tỉ đồng. Với một ngân hàng khác trụ sở ở Hà Nội, dư nợ trên tổng tiền gửi thấp ở mức khó tưởng tượng, khoảng 30-40%. Tỷ lệ huy động/cho vay của một số ngân hàng cổ phần giờ đây luôn xoay quanh 60-70%. Thoạt nhìn tưởng là tín hiệu đáng mừng vì các ngân hàng đã không còn tình trạng rủi ro huy động được bao nhiêu, cho vay tất tật bấy nhiêu nữa.

Cũng vì nhiều tiền mà các tổ chức tín dụng đổ xô mua trái phiếu chính phủ và tín phiếu. Trái phiếu chính phủ phát hành đợt nào hết vèo đợt nấy, với tổng lượng phát hành đã đạt 185.000 tỉ đồng. Mục tiêu phát hành 220.000 tỉ đồng năm nay sắp được hoàn thành, nên Bộ Tài chính quyết định nâng hạn mức phát hành lên 250.000 tỉ đồng.

Cũng vì nhiều tiền mà các tổ chức tín dụng đổ xô mua trái phiếu chính phủ và tín phiếu. Trái phiếu chính phủ phát hành đợt nào hết vèo đợt nấy, với tổng lượng phát hành đã đạt 185.000 tỉ đồng. Mục tiêu phát hành 220.000 tỉ đồng năm nay sắp được hoàn thành, nên Bộ Tài chính quyết định nâng hạn mức phát hành lên 250.000 tỉ đồng.

Nhà báo Hải Lý cũng lý giải: sở dĩ một số ngân hàng phải để khoảng cách xa giữa tổng vốn huy động và cho vay là bởi họ cần một nguồn vốn đệm nhằm bù đắp cho số thật nợ xấu. Số vốn đệm này phải luôn dồi dào và luôn ở mức cao để đảm bảo khả năng chi trả. Vốn đệm càng nhiều, chi phí huy động vốn càng cao, lợi nhuận càng thấp, nhưng các ngân hàng vẫn cắn răng chịu đựng, chịu cho đến khi nào xử lý được nợ xấu.

Bây giờ muốn biết thực trạng tài chính của một ngân hàng ra sao, chỉ cần lấy báo cáo tài chính ra, nhìn vào khoảng cách giữa hai con số huy động và cho vay là rõ. Khoảng cách này càng lớn thì lợi nhuận trước thuế so với cùng kỳ càng giảm. Tình trạng lợi nhuận trước thuế từ vài tỉ đến vài chục tỉ đồng/ngân hàng đang ngày càng phổ biến. Có ngân hàng báo lãi nửa đầu năm đúng 1 tỉ đồng. Báo lãi cho có thôi, khỏi mang tiếng lỗ, vì nếu trích lập dự phòng rủi ro đầy đủ, thì lợi nhuận có thể âm…

Nhưng làm gì thì làm, vẫn tồn tại một quy luật là ngân hàng chỉ chịu giảm lãi suất cho vay khi nào quá thừa tiền mà có thể dẫn đến phá sản. Còn khi số tiền thừa đó đã được giải quyết (cho vay được hoặc Ngân hàng nhà nước hút tiền về), chắc chắn các ngân hàng thương mại sẽ không còn một chút “từ tâm” nào. Mặt bằng lãi suất cho vay sẽ được nhấc bổng lên ngay lập tức.

Tiền thừa đang đổ dồn vào trái phiếu chính phủ hệt như nhiều năm trước, trong khi chính phủ lại đang nợ khối ngân hàng lãi suất trái phiếu. Muốn thanh toán số nợ này, chính phủ lại phải in tiền vì đó là cách dễ dàng nhất để trả nợ ngân hàng – nhẹ nhàng hơn nhiều so với việc phải gom đôla để trả nợ nước ngoài bằng ngoại tệ. Khi ngân hàng được trả nợ, tiền mặt lại càng chất đống mà không có đường thoát, càng đẩy nhanh đến chênh lệch nguy hiểm giữa lượng tiền gửi và lượng tiền cho vay, càng dễ đẩy ngân hàng vào vùng phá sản. Khi đó, một số ngân hàng sẽ phải tìm cách tống khứ lượng tiền mặt dồn ứ ra lưu thông, bất chấp nguy cơ không thu hồi được và biến thành nợ xấu. Lạm phát cũng bởi thế càng tăng vọt, và hãy coi chừng, đến một thời điểm nào đó Việt Nam có thể trở thành một “Venezuela xã hội chủ nghĩa” với tỷ lệ lạm phát lên đến 600% năm 2016 và 1.500% trong dự kiến của năm 2017.

Nhưng cũng còn một hậu quả khác tệ hại không kém: nếu ngân hàng phá sản, cái “vùng đệm” (khái niệm của nhà báo Hải Lý và khoảng chênh giữa tiền gửi và tín dụng cho vay) sẽ chạy đi đâu, hay tiền gửi của người dân sẽ bị ngân hàng dùng để “xử lý nợ xấu” và do đó sẽ không cánh mà bay?

Nhưng cũng còn một hậu quả khác tệ hại không kém: nếu ngân hàng phá sản, cái “vùng đệm” (khái niệm của nhà báo Hải Lý và khoảng chênh giữa tiền gửi và tín dụng cho vay) sẽ chạy đi đâu, hay tiền gửi của người dân sẽ bị ngân hàng dùng để “xử lý nợ xấu” và do đó sẽ không cánh mà bay?

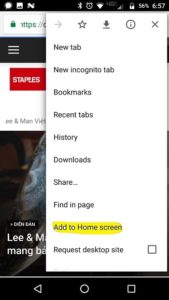

2/ Mở menu của Safari, nơi cuối màn hình, ô có mũi tên, kéo về phía trái cho đến khi thấy ô “Add to home screen”.

2/ Mở menu của Safari, nơi cuối màn hình, ô có mũi tên, kéo về phía trái cho đến khi thấy ô “Add to home screen”. Bấm ô đó là xong. Bạn đã có icon ngay trên home screen như hình bên dưới.

Bấm ô đó là xong. Bạn đã có icon ngay trên home screen như hình bên dưới.

{kind=link}

Người xưa có câu

“Được mùa chớ phụ ngô khoai

Đến khi thất bát lấy ai bạn cùng”

Do la nan ach tac tin dung vi doanh nghiep vay tien khong duoc , nui no xau bong tang roi ha mot cach kho tin , nhung doanh nghiep neu co vay duoc tien thi cung chat hang ton kho tuc la ( bi e ) vat gia gia tang , lam phat chap chon , so tong cau khong tang , cac cong ty quoc doanh lam an lo la , cac cong trinh bi cham tien do bi rut ruot va gay lang phi trien mien . Thi truong bat dong san , ngoai hoi quy kim bi nha nuoc lam gia .. No cong da len toi tren 70% cua tong san luong trong do no ngoai quoc cung toi tren 60% , dai gia bi bat cac quan chuc tham nhung thi nhau tim duong chon ra nuoc ngoai , cac khoan vay uu dai bi cat , dac biet la TPP co nguy co chim xuong , kinh te the gioi dang buoc vao chu ky suy tram vv … Va chung ta hay de y xem dang se bien hoa thoi co ( luu manh ) nhu the nao khi ong truong dinh tuyen dam noi ( 2 nam nua kinh te viet nam se cat canh )

Cứ thả vài con chuột vào ngân hàng thì “nó” gặm hết tiền, đơn giản vậy mà không ai nghĩ ra à ?!